【不動産投資×結婚】配偶者は最強の節税パートナー?青色事業専従者給与と扶養の”骨太”基礎知識

こんにちは!勤務医大家、ほねぶとDr.**です 🦴🩺。

不動産投資を進める上で、「税金」との付き合い方は避けて通れませんよね。特に僕たちのような高所得の給与所得者(医師など)は、いかに合法的に税負担を抑え、手元キャッシュを最大化するかが、骨太な資産形成の鍵を握ります。

さて、これまでの記事で青色申告のメリットなどを解説してきましたが、今回は少し未来の話。もし将来、結婚して配偶者ができたら…? 不動産投資における税務戦略はどう変わるのでしょうか?

実は、青色申告をしている個人事業主にとって、事業を手伝ってくれる配偶者の存在は、非常に強力な節税策につながる可能性があるんです!その鍵となるのが「青色事業専従者給与」という制度。

しかし、この制度、使い方を間違えると「扶養から外れて逆に損した!?」なんてことにもなりかねません。

今回は、現在は独身の僕 が、将来のライフプランも見据えて勉強中の「青色事業専従者給与」の仕組みと、注意すべき「扶養」との関係について、基本からしっかり解説していきます!

【※超重要※】

この記事は、僕自身の学びや調査に基づく情報提供であり、税務に関する専門的なアドバイスではありません。 制度の適用可否や具体的な税務判断は、必ず税理士などの専門家にご相談ください!特に「専従者」の認定は税務署の判断が重要になります。

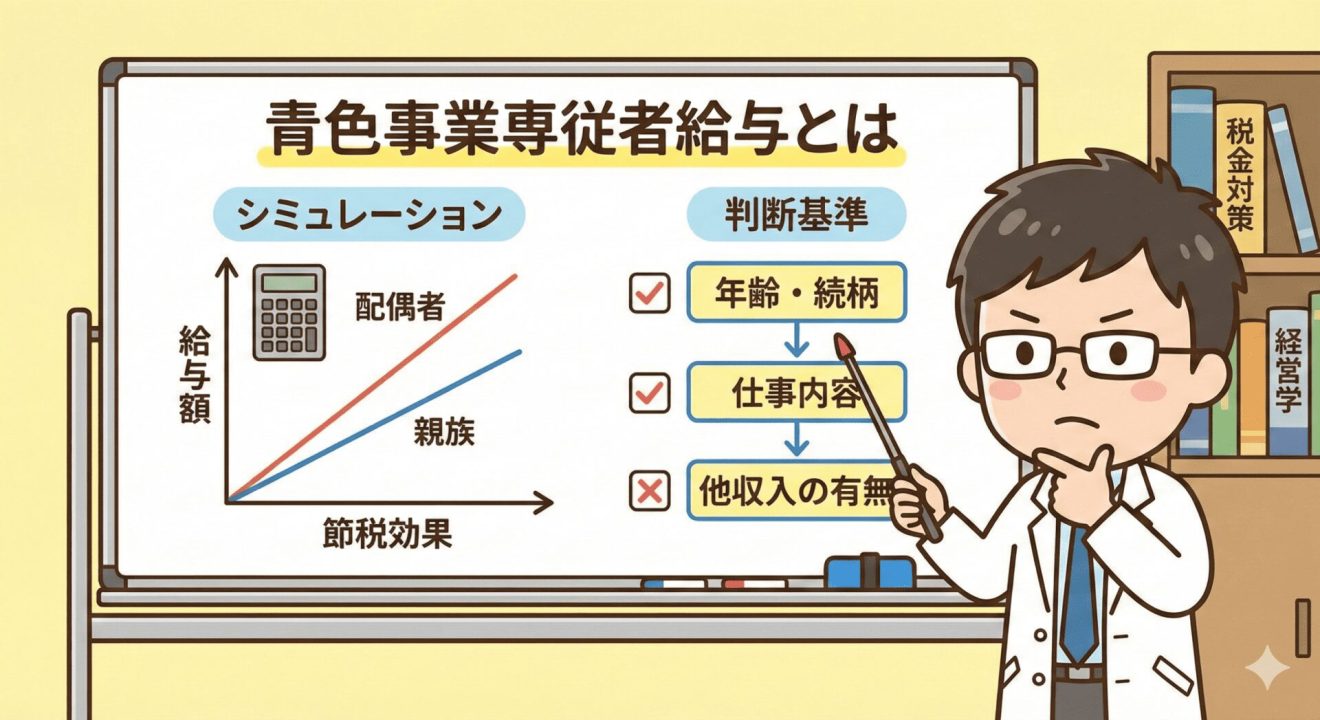

① 最強の所得分散ツール?「青色事業専従者給与」とは?

「青色事業専従者給与(あおいろじぎょうせんじゅうしゃきゅうよ)」とは

簡単に言うと、「青色申告をしている個人事業主が、その事業を”専ら”手伝ってくれる家族(配偶者や15歳以上の親族)に支払う給与のこと」です。

【最大のメリット:給与がまるっと経費になる!】

この制度の最大のメリットは、支払った給与が「妥当な金額」である限り、全額を不動産所得の必要経費として計上できる点です!

例えば、不動産所得(利益)が500万円あったとしても、配偶者に専従者給与として年間300万円支払えば、事業主(僕)の不動産所得は200万円に圧縮されます。

- 所得分散効果: 高い税率が適用される事業主(僕)の所得を、より低い税率が適用される可能性のある配偶者に移すことができる。

- 世帯全体での節税: 所得税・住民税は累進課税(所得が多いほど税率が上がる)なので、所得を分散することで、世帯全体で見たときの合計税額を大きく引き下げる効果が期待できます。

特に、僕たちのような高所得の給与所得者は、不動産所得が少し増えるだけでも高い税率区分にかかってしまうため、この所得分散効果は非常に大きいのです!

もちろん、無制限に給与を払えるわけではありません。「青色事業専従者給与に関する届出書」を事前に税務署に提出し、その給与額が仕事内容や他の従業員の給与などと比較して「過大でない(=妥当である)」と認められる必要があります。

② 専従者になるための「厳しい」条件 — 名前だけ貸すのはNG!

では、誰でも家族に給与を払って経費にできるのかというと、そう甘くはありません。「青色事業専従者」として認められるためには、以下の厳格な条件をすべて満たす必要があります。

1. 青色申告者と生計を一にする配偶者、その他の親族であること。

同居している配偶者であれば、通常はこの条件を満たします。別居していても、生活費を送金しているなど「生計がひとつ」であれば対象となります。

2. その年の12月31日現在で年齢が15歳以上であること。

配偶者であれば問題ありませんね。

3. その年を通じて6か月を超える期間、その青色申告者の営む事業に「専ら従事」していること。

ここが最重要かつ、最もハードルが高いポイントです!

「専ら従事(もっぱらじゅうじ)」とは?

文字通り、「その事業に専念して従事している」という意味です。単に名前を貸しているだけ、たまに手伝う程度では認められません。

具体的に、不動産賃貸業において考えられる業務:

- 物件管理に関する業務(清掃、修繕手配、問い合わせ対応など)

- 経理・事務に関する業務(家賃確認、記帳、書類整理など)

- 物件取得に関する補助業務(情報収集、現地調査同行など)

重要なのは、「他の仕事をしていない時間の大半を、その事業のために使っている」と客観的に認められるかどうかです。 僕のように管理会社に運営を委託している場合、配偶者が行う業務は限定的になりがちです。その中で「専ら従事」していると認められるだけの業務量を確保できるか、慎重な検討が必要です。

③ 【最重要ポイント】配偶者が「他に仕事を持っていたら」どうなる?

青色事業専従者給与を検討する上で、避けて通れないのが「配偶者の働き方」との兼ね合いです。

ケース1:常勤の仕事がある

原則 NG ❌

本業の勤務がある以上、不動産賃貸業に専念しているとは言えないため、原則として認められません。

ケース2:パート・アルバイト

ケースバイケース ⚠️

勤務時間や日数とのバランスによります。短時間パートで、それ以外の時間の多くを不動産事業に充てているなら可能性あり。税務署への説明が重要。

ケース3:専業主婦(夫)

可能性 高 ⭕️

他に職業がないため要件を満たしやすいです。ただし、実態としての業務を行っていることが前提です。

【医師夫婦の場合などは特に注意!】

もし将来、僕が同じ医師と結婚した場合、相手も常勤で働いている可能性が高いですよね。その場合は、残念ながら青色事業専従者給与の活用は難しい、ということになります。ライフプランと税務戦略は密接に関わってくるのです。

④ 「扶養」との関係 — メリットとデメリットを天秤にかける!⚖️

仮に「専ら従事」の要件を満たし、青色事業専従者給与を支払うことができる場合でも、もう一つ考えなければならないのが「扶養」との関係です。 専従者給与を受け取ると、以下の2つの扶養から外れる可能性があります。

1. 税法上の扶養(配偶者控除など)

青色事業専従者として給与の支払いを受ける場合、その給与額がいくらであっても、事業主(僕)は配偶者控除や配偶者特別控除を受けることができなくなります。これは大きなデメリットです!

2. 社会保険上の扶養

給与の年収額によっては(一般的に「130万円の壁」と言われますが)、扶養から外れてしまう可能性があります。外れると、配偶者自身が国民健康保険・年金に加入し、保険料を負担しなければなりません。

【シミュレーションが必須!】

専従者給与による世帯全体の節税額

配偶者控除喪失 + 保険料負担増

この両者を具体的な金額で比較検討(シミュレーション)し、世帯全体で見てどちらが得になるかを慎重に判断する必要があります! 安易に「給与を経費にできる!」と飛びつくと、かえって世帯の手取りが減ってしまう…なんてこともあり得るわけですね。

⑤ ほねぶとDr.の将来プラン(妄想?)と法人化との比較

僕自身は現在独身なので、これはまだ少し先の(妄想?)話ですが… もし将来、結婚して、配偶者が僕の不動産事業(アパート経営、ブログ運営、民泊事業など)を本格的に手伝ってくれる状況になったら…?

- 配偶者が専業主婦(夫) or 短時間パートの場合: 青色事業専従者給与の活用を真剣に検討します。ただし、上記の扶養との兼ね合いをしっかりシミュレーションすることが大前提です。

- 配偶者が常勤で働いている場合: 残念ながら専従者給与は使えないので、他の節税策(iDeCo、ふるさと納税など)を夫婦それぞれで最大限活用することになります。

【法人化したらどうなる?】

将来的に僕が資産管理会社を設立した場合、配偶者をその法人の「役員」にして「役員報酬」を支払う、という選択肢も出てきます。

役員報酬の場合、「専ら従事」という厳しい要件は少し緩やかになりますが、代わりに社会保険への加入義務が発生します(これが副業バレのリスクにも…詳しくは過去記事参照)。また、配偶者控除は同様に受けられなくなります。 個人事業主の「専従者給与」と、法人の「役員報酬」、どちらが有利かは、事業規模、所得額、家族構成、働き方などによって全く異なります。これも、将来法人化を検討する際に、税理士さんとじっくり相談すべき重要なテーマですね。

【骨太的結論】専従者給与は強力だが、”諸刃の剣”!ライフプランと合わせて慎重に検討を!

今回のまとめです!

- 青色事業専従者給与は、所得分散による大きな節税効果が期待できる強力な制度!

- ただし、「生計一」「15歳以上」「専ら従事(6ヶ月超)」という厳しい条件がある。

- 配偶者が常勤で働いている場合は、原則利用できない。パート等の場合は要件を慎重に確認!

- 専従者になると税法上の扶養からは必ず外れる。給与額によっては社会保険の扶養からも外れる!

- メリット(節税額)とデメリット(控除減、保険料負担増)を必ずシミュレーションして判断すべし!

青色事業専従者給与は、うまく活用すれば世帯の手取りを増やす武器になりますが、その利用条件は意外と厳しく、扶養との関係も複雑です。

「知らなかった!」では済まされない落とし穴もあります。将来のライフプラン(結婚、配偶者の働き方など)も考慮に入れながら、制度を正しく理解し、専門家と相談しながら、ご自身の状況にとって最適な戦略を選択していくことが重要です。 僕も、来るべき(?)その日に備えて、しっかり勉強を続けていきたいと思います!

参考文献・情報源

- 国税庁 タックスアンサー No.2075 青色事業専従者給与と事業専従者控除

- 国税庁 タックスアンサー No.1191 配偶者控除

- (参考)全国健康保険協会(協会けんぽ)等:被扶養者の認定基準に関する情報